På twitter råkade jag över denna välspridda bild:

Argumentet är alltså att kapitalandelen inte har ökat om man inte räknar fastighetssektorn. T ex Miles Kimball har lagt upp bilden på sin blogg; han hänvisar till Greg Ferenstein som har klippt i diagrammet så att det blir svårare att se vad som mäts. Den hela bilden från Matthew Rognlie finns här i ett informativt blogginlägg av Matt Yglesias.

Vad visar då diagrammet? Diagrammet täcker åren 1948 till 2010 och tycks vara ett oviktat medelvärde för netto-kapitalandelen i USA, Kanada, Tyskland, Frankrike, Storbritannien, Italien och Japan. Om jag kollar på "totalen" i diagrammet så tycker jag att det ser ut som att den ligger runt 27-28 procent under 1950- och 60-talen, dippar till runt 23-24 procent under 70-talet, och sen har en ökande tendens så att den före 2008-krisen peakar på 30 procent. I den långa uppåtgående trenden sedan 1982 finns det också två cykliska nedgångar, en i början av 1990-talet och en i 2008-krisen där vinsterna föll kraftigt. Med tanke på att det nu är 2015 är det lite konstigt att låta diagrammet sluta 2010, och att dra fram det till idag skulle antagligen visa att dippen 2009 bara var en konjunkturgrej, och att trenden från 1982 fortsatt. Om man kollar på linjen "non-housing" så ser trenderna väldigt lika ut, men eftersom "housing" har en stigande trend så blir nivån på non-housing lägre efter ca 1982. Jag ser fortfarande en U-kurva, även om dippen i kapitalinkomster 2009 döljer den. Skillnaden är att toppen ca 2006 inte längre är all time high utan bara på nivå med 1960-talet, och att även 1988 var lika hög.

Som illustration av vad det skulle kunna innebära att dra fram data till 2014 istället för 2010 visas brutto-kapitalandelen i USA 1948 till 2014 nedan.

data från Bureau of Economic Analysis nationalräkenskaper National Income and Product Accounts (NIPA),

tabell 1.12 "National Product By Type of Income". För diskussion om data och definitioner se detta inlägg.

tabell 1.12 "National Product By Type of Income". För diskussion om data och definitioner se detta inlägg.

Vi ser att kapitalandelen ökar rejält från 2010 till 2014, vilket är i linje med debatten om ökande ojämlikhet under denna återhämtningsperiod: se Tcherneva, The Economist om dålig löneutveckling, och även min rapport för LO "Samhällsekonomi i koma". Med kapitalandelsmåttet som jag använt här så bottnar kapitalandelen under den nuvarande perioden på 20.9 procent år 2008. Därefter stiger den till 21.7 procent 2009, 23.6 procent 2010, 23.9 procent 2011, 24.8 proc 2012, 25.2 procent 2013 och 24.6 proc 2014. Den är alltså 1 procentenhet högre 2014 än 2010, och varje år 2011-14 är den högre än vad den var 2010. Om Rognlies diagram gick vidare förbi 2010 skulle alltså bilden se annorlunda ut: nu är den präglad av 2008-09-dippen. Jag har svårt att tänka mig att detta skulle påverkas av avskrivningar.

Så långt om diagrammet. Det som det har använts till är ju det argumentet som The Economist t ex gör (28 mars): "rising house prices may be chiefly responsible for rising inequality". Den andra aspekten av Rognlies paper är att han förespråkar en nettodefinition av kapital- och löneandelar, alltså att man räknar ut dem som andel av nettoförädlingsvärdet istället för brutto. Netto betyder här att man tar förädlingsvärdet minus kostnaderna för kapitalförslitning, dvs avskrivningar. I boken om löneandelar som jag har gett ut har Roland Spånt en rätt så utförlig diskussion om detta i kapitel 3 som handlar om just mätfrågor, och i min studie av löneandelen i Sverige 1900-2000 i Scandinavian Economic History Review använder jag också nettodefinitionen. Rognlies argument varför avskrivningarna och skillnaderna mellan netto och brutto spelar roll för vår syn på ojämlikhetens nivå idag är att kapitalet idag förslits snabbare än vad det gjorde för femtio år sedan, eftersom kapitalet idag i högre grad är mjukvara och liknande som måste bytas ut väldigt snabbt (och alltså tappar sitt värde väldigt snabbt), istället för, säg, maskiner som kan användas i flera decennier för att producera samma produkt. I detta blogginlägg visar jag för Sverige att också här är de uppmätta avskrivningarna mycket högre på 1990-talet än på 1960-talet. Jag ser det dock inte som att nettokorrigeringen egentligen ändrar bilden av att kapitalandelarna idag är höga i de rika länderna. Fastighetssektorns betydelse tycker jag är den mer spännande delen av Rognlies argument. I min studie av Sverige ovan kollar jag i huvudstudien endast på industrin, även om jag också använt hela privata sektorn för att se att samma mönster håller där, så jag har inte haft problemet med fastighetssektorn, och inte heller tänkt mycket på det innan, även om ju faktiskt Piketty (2014, s 149, 274) har diskussion i sin bok om hyresregleringarnas betydelse.

Utifrån samma nationalräkenskapsdata som ovan visar diagrammet nedan företagsvinsterna och hyresinkomsterna som andel av BNP i USA 1950-2014. Tillsammans med räntor och en del av egenföretagarnas inkomster utgör dessa två poster kapitalandelen.

Vi ser att hyresinkomsterna på 1950-60-talen låg runt 3-4 procent men med en fallande trend från 1960 så att serien bottnar runt 1 procent hela perioden 1975-1990. Sedan ökar hyresinkomsterna igen och är 2014 uppe på 4 procent av BNP. Men å andra sidan visar också företagsvinsterna samma U-form. Vad skriver då Rognlie själv?

Rognlie 2014, "A note on Piketty and diminishing returns to capital"

Rognlie börjar detta paper med att notera Pikettybokens stora genomslag och att ett centralt argument i boken handlar om r-g, nämligen (1) att om kapitalavkastningen r är högre än BNP-tillväxten g så kommer ojämlikheten öka, och (2) r kommer vara högre än g i den närmre framtiden. Rognlie säger att standardidén om fallande avkastning på kapital när mängden kapital ökar talar emot Pikettys idé. Piketty pratar ju mycket om α = r Χ β där α är kapitalandelen, r är kapitalavkastning och β är mängden kapital sett till BNP (jfr mitt bloggande om Ohlsson et al 2014 här). Han betonar att β är på en historiskt hög nivå idag; utifrån idén om fallande avkastning skulle r då falla, men Piketty menar att den inte kommer göra det. Den andra viktiga frågan för hur β kommer påverka kapitalandelen är substitutionen mellan produktionsinsatserna av arbete och kapital i produktionen: om kapital blir dyrare (vilket gör att β stiger), kommer de som bestämmer över produktionen då öka insatsen av arbete jämfört med kapital? I så fall så har detta en ökande effekt på löneandelen och netto-effekten på löneandelen och alpha av ökningen i β kan bli noll, vilket är fallet i den klassiska Cobb-Douglas-produktionsfunktionen som togs fram på 1950-talet. (Jfr detta och detta blogginlägg.) Detta är vad Rognlie gör med avskrivningarna, fallande marginalavkastning och substitutionselasticiteten:

"Using elasticities within the standard range of empirical estimates, I show that an increase in the capital/income ratio is more likely to be associated with substantial decrease in capital’s net share of income, not an increase. r − g is likely to fall as well. These calculations are backed by a simple intuition: the net return r on capital equals the gross return R minus the depreciation rate d. As capital rises and diminishing returns kick in, R will fall while d remains constant, compressing the net return r = R − d by a greater proportion than the gross return R. The hit from diminishing returns is always more painful in net terms." (s 2)

Vidare så inspekterar Rognlie relationen mellan kapitalutbudet β och kapitalandelen α och finner (1) att beta drivs av reala prisförändringar på kapital och (2) att beta drivits upp helt och hållet av prisökningarna på fastigheter. När han räknar bort fastigheterna så håller inte längre förhållandet mellan β och α som Piketty vill ha utan istället har beta ökat medan alfa minskat något.

Sektion 2 av pappret handlar om substitutionselasticiteten mellan kapital (K) och arbete (L) i produktionen. Om denna är över 1 kommer en ökning av kapitalintensiteten (K/Y) leda till en ökning av kapitalandelen (α). Om elasticiteten är under 1 kommer kapitalandelen falla; är den exakt 1 kommer fallande marginalavkastning se till att kapitalandelen förblir oförändrad. (Jfr Blanchard 1997.) Han går vidare med att förklara vilken betydelse kapitalförslitningen har för detta förhållande och att "rätta" Piketty på denna punkt. Vidare så refererar han en stor mängd empiriska studier av hur hög elasticiteten egentligen är; de flesta studier säger att den är mellan 0.4 och 0.6. (s 7f) Utifrån detta ifrågasätter Rognlie Pikettys förutsägelse om att hög β kommer ge r högre än g i framtiden. Här ifrågasätter han också Pikettys antagande om sparandets beteende. (s 9-11)

Sektion 3 handlar om relationen mellan β och kapitalandelen α. Piketty visar att både dessa ökar 1970-2010 och drar utifrån dessa två variablers beteende slutsatsen att substitutionselasticiteten är 1.5. Här gör Rognlie det intressanta påpekandet att Pikettys ekvation med β bygger på en idé om kvantitet kapital medan siffrorna handlar om marknadsvärde på kapital. (s 12f. Jag ifrågasätter i min LO-rapport Piketty på denna punkt, just att marknadsvärdet på kapital inte är något oproblematiskt mått på mängden kapital, se s 13f i rapporten.) Och prisförändringar på kapital kan orsaka samvariation mellan beta och alfa som inte har något med substitutionselasticiteten att göra. När Rognlie räknar bort "capital gains", residualen i uppmätt kapitaltillväxt när sparandet räknats bort, så har beta bara ökat med 35 procent istället för 225 från 1970 till 2010. (s 14f) Rognlies slutsats blir att "one real price changes are removed, there has not been any robust increase in the capital/income ratio. At the very least, real price changes account for a large share of the overall increase" (s 16). Här skulle jag helt självupptaget vilja citera min egen kritik av Pikettys beta-diskussion. Om hans påpekande att β och α stigit sedan 1970-talet säger jag:

Här ser vi att Japan hade rekordhöga kapitalandelar på 1960-talet. Övriga länder låg mellan 15 och 25 procent och med en fallande trend till ca 1980 då nivån var runt 15-20 procent i de flesta länder. Därefter har kapitalandelen ökat och liger 2010 runt 20-25 procent (utom i Italien där nivån är mycket låg). Rognlie säger: "the share of net corporate capital is roughly unchanged since the 50s and 60s, but it has recovered following a dip in the 70s" (s 17) Hans slutsats angående Piketty blir att antagandet om substitutionselasticitet över 1 inte håller när så mycket av ökningen i beta egentligen beror på stigande huspriser (som i sin tur beror på ökande landpriser).

Sektion 4 handlar om teknologi, kapitalförslitning och netto-avkastning på kapital. Han diskuterar här hur IT-kapitalinvesteringar föråldras snabbare än kapitalinvesteringar gjorde tidigare och att värdet på IT-kapitalet ser rätt lågt ut av samma orsak.

I sina slutsatser konstaterar Rognlie att detta papper har ett snävt fokus på fallande marginalavkastning på kapital och att medan han har visat att Piketty (2014) underskattar denna, så är det inte hela storyn med Pikettys stora bok:

Rognlie 2015, "Deciphering the fall and rise in the net capital share"

Det är med detta papper, presenterat på en Brookings-konferens, som Rognlie och hans kritik av Pikettys modell har blivit känd. I abstract börjar Rognlie med att säga att (netto-)kapitalandelen ökat de senaste decennierna och, inte lika känt, föll från slutet av andra världskriget till 1970-talet. Han utvecklar:

Rognlie förklarar sitt pappers bidrag till litteraturen så här. (s 3) Ett, han visar att (netto-)kapitalandelen inte sett en stadig ökning sedan 1945, utan en U-kurva. Vidare så visar han att ökningen i slutet beror på fastighetssektorn. Han menar att nettoversionen är mer relevant för ojämlikheten. Två, när han kollar på kapitalandelen utan fastigheter och dekomponerar den till (a) "return on fixed assets" och (b) "a residual share of pure profits", så är det (b) som driver variationerna i helheten. Detta resultat ifrågasätter Karabarbounis och Neiman (2014) och Pikettys (2014) förklaringar, som fokuserar på kapitalvärdet. Tre, pappret diskuterar substitutionseslasticiteternas betydelse för kapitalandelen och gör simulationer med olika värden på elasticiteten.

Sektion 2 handlar om att mäta löneandelen. Han börjar med att konstatera att förädlingsvärdet (som i sin helhet i landet utgör BNP) kan delas in i tre delar: arbetsinkomster, kapitalinkomster, och produktionsskatter. Produktionsskatter är inte intressanta för vårt perspektiv och man räknar därför bort dem och får då kvar förädlingsvärde/BNP till faktorpris (istället för till marknadspris). (s 5) Vidare så är förädlingsvärdet netto intressant, och räknas ut som förädlingsvärdet minus avskrivningar. Netto-kapitalinkomsterna är brutto-kapitalinkomster minus avskrivningarna. (s 5) Ronglie menar att bruttomåtten är bättre för att studera produktionsstrukturen men nettomåtten bättre för att reflektera "the ultimate command over resources that accrues to labor versus capital" (s 5f). Själv blir jag lite orolig för att avskrivningar är lite av ett gummibegrepp -- om än inte så tänjbart som Kramer menar i videoklippet ovan -- men Rognlie problematiserar inte begreppet eller måttet. Han säger:

Vidare så diskuterar han också hur egenföretagarnas inkomster ska mätas -- de har ju investerat kapital i sina företag, men arbetar också där. Det finns olika metoder för att justera för detta: man kan anta att egenföretagarna har arbetsinkomster som den genomsnittlige löntagaren och räkna resten av deras inkomster som kapitalinkomster, räkna med att en viss del såsom 30 procent av deras inkomster är kapitalinkomster, eller kanske helt räkna bort dem och bara räkna löne- och kapitalandelar i "corporate sector". (Jag diskuterar olika mätmetoder i detta och detta blogginlägg.) Rognlie följer Piketty i att anta att egenföretagarna har samma fördelning mellan löneandel och kapitalandel som corporate sector. (s 7 -- dock, s 9n, inte för Kanada som redan har gjort en uppdelning för egenföretagarna, och för Japan där "additional imputations" behövdes.)

Han använder samma data som i 2014-pappret: Frankrike, USA och UK sedan 1948, Japan sedan 1955, Kanada sedan 1960, Italien sedan 1990 och Tyskland sedan 1991. (s 8) Alla data kommer från Pikettys (2014) dataset.

Han visar att kapitalandelen i de rika länderna sedan 1948 uppvisar en U-kurva. Detta relativiserar Karabarbounis och Neimans (2014) resultat om stigande kapitalandelar, eftersom deras data bara börjar 1975, och talar emot Pikettys (2014) antagande att efterkrigstiden var en period av stigande kapitalandelar efter fallet under mellankrigstiden. (s 9) Det sistnämnda skulle jag säga utifrån större delen av löneandelslitteraturen är ingen överraskning alls: Tali Kristal (2010), jag själv (2014) och många andra har visat att löneandelen typiskt steg på 50- och 60-talen. Det konstiga här är bara att Piketty i sin analys nästan bortser från detta och istället fokuserar oproportionerligt mycket på krigens betydelse för kapitalandelarna. För netto-kapitalandelens utveckling talar Rognlie om

Här ser det ut som att kapitalandelarna var rekordhöga i början av 50-talet, runt 25 procent. Jag undrar dock om detta delvis är en konjunktureffekt av Koreaboomen. Under större delen av 50-60-talen ligger nivån runt 23-24 procent och från slutet av 70-talet sker ett drastiskt fall; ungefär 1975-85 ligger nivån runt 18-19 procent. Därefter sker en radikal ökning i mitten av 80-talet och sedan dess ser vi en väldigt svängig utveckling med tre tydliga toppar ca 1989, 1997-98 och 2006-07 och bottnar i recessionerna i början av 90-talet, början av 00-talet och 2008-09. Eftersom utvecklingen här är så "noisy" är det svårt att säga något om nivåer men genomsnittet verkar vara någonstans runt 22 procent vilket skulle vara lägre än 50-60-talen om än högre än 70-talet-början av 80-talet. Återigen så spelar ju också slutdatumet 2010 en viktig roll: om kapitalandelarna har ökat efter 2010 vilket verkar rimligt, så kommer det en ny topp som de tre tidigare sedan 80-talet. Rognlie säger i alla fall att sett till hela perioden 1948-2010 så har minskningen av kapitalandelen bara orsakat en 0.03 procents ökning av kompensationstillväxten för löntagarna (s 12). Rognlie kommenterar också på de starka konjunkturvariationerna och refererar till Rotemberg och Woodford (1999) som noterat samma sak men konstaterat att mönstret är svårförklarligt. De har en nykeynesiansk modell och menar att mark-ups varierar med konjunkturen och att det förklarar variationen i vinsterna; detta, säger Rognlie, stämmer bra överens med hans egen analys.

Sektion 3 dekomponerar kapitalandelen. Han dekomponerar typerna av kapital till utrustning (equipment), byggnader och jord. Och vill skilja på avkastning (return) på dessa kapital, och vinster (profits)!? En rätt speciell uppdelning. Så här ser den ut i USA 1948-2013, där eq, st och l är avkastning på utrusting, byggnader och jord, och pi är profiter:

Vi ser att avkastningen på land är tämligen konstant, liksom avkastningen på byggnader (som dock ökar något från ca 1975). Avkastningen på utrustning har en långsamt ökande trend. Profiterna varierar däremot väldigt kraftigt på kort sikt, kring en hög nivå på 50-60-talen, låg nivå på 70-80-talen, och därefter hög nivå igen på 90-00-talen. Detta motsäger då Karabarbounis och Neiman (2014) och Pikettys (2014) förklaringar, som fokuserar på kapitalmängden -- istället tycks det vara profiter/markups som är nyckeln till att förstå varför kapitalandelen har ökat (s 15). Avkastningen på utrustning rör sig här på tvärtom sätt mot vad vi skulle vänta oss: den stiger på 60-70-talen och faller på 90-00-talen! Rognlie kommenterar profiternas utveckling:

Vi ser att avkastningen på land är tämligen konstant, liksom avkastningen på byggnader (som dock ökar något från ca 1975). Avkastningen på utrustning har en långsamt ökande trend. Profiterna varierar däremot väldigt kraftigt på kort sikt, kring en hög nivå på 50-60-talen, låg nivå på 70-80-talen, och därefter hög nivå igen på 90-00-talen. Detta motsäger då Karabarbounis och Neiman (2014) och Pikettys (2014) förklaringar, som fokuserar på kapitalmängden -- istället tycks det vara profiter/markups som är nyckeln till att förstå varför kapitalandelen har ökat (s 15). Avkastningen på utrustning rör sig här på tvärtom sätt mot vad vi skulle vänta oss: den stiger på 60-70-talen och faller på 90-00-talen! Rognlie kommenterar profiternas utveckling:

Sektion 4 handlar om orsaker till variationerna i kapitalandelen. Han börjar med att diskutera substitutionselasticiteten och netto vs bruttoförädlingsvärden. Detta upprepar rätt mycket vad som är i 2014-pappret. Han observerar att kapitalvaror (equipment) blivit billigare sedan 1948, liksom Karabarbounis och Neiman (2014) påpekar, och gör simulationer av denna faktors betydelse för kapitalandelen genom att simulera hur den hade utvecklats om priset på kapitalvaror istället hade stått stilla. (s 29f) Han simulerar också kapitalandelen utveckling utan stigande huspriser, och med en annan realränta.

Hans slutsats är kort och jag citerar nästan hela:

Sektion 2 av pappret handlar om substitutionselasticiteten mellan kapital (K) och arbete (L) i produktionen. Om denna är över 1 kommer en ökning av kapitalintensiteten (K/Y) leda till en ökning av kapitalandelen (α). Om elasticiteten är under 1 kommer kapitalandelen falla; är den exakt 1 kommer fallande marginalavkastning se till att kapitalandelen förblir oförändrad. (Jfr Blanchard 1997.) Han går vidare med att förklara vilken betydelse kapitalförslitningen har för detta förhållande och att "rätta" Piketty på denna punkt. Vidare så refererar han en stor mängd empiriska studier av hur hög elasticiteten egentligen är; de flesta studier säger att den är mellan 0.4 och 0.6. (s 7f) Utifrån detta ifrågasätter Rognlie Pikettys förutsägelse om att hög β kommer ge r högre än g i framtiden. Här ifrågasätter han också Pikettys antagande om sparandets beteende. (s 9-11)

Sektion 3 handlar om relationen mellan β och kapitalandelen α. Piketty visar att både dessa ökar 1970-2010 och drar utifrån dessa två variablers beteende slutsatsen att substitutionselasticiteten är 1.5. Här gör Rognlie det intressanta påpekandet att Pikettys ekvation med β bygger på en idé om kvantitet kapital medan siffrorna handlar om marknadsvärde på kapital. (s 12f. Jag ifrågasätter i min LO-rapport Piketty på denna punkt, just att marknadsvärdet på kapital inte är något oproblematiskt mått på mängden kapital, se s 13f i rapporten.) Och prisförändringar på kapital kan orsaka samvariation mellan beta och alfa som inte har något med substitutionselasticiteten att göra. När Rognlie räknar bort "capital gains", residualen i uppmätt kapitaltillväxt när sparandet räknats bort, så har beta bara ökat med 35 procent istället för 225 från 1970 till 2010. (s 14f) Rognlies slutsats blir att "one real price changes are removed, there has not been any robust increase in the capital/income ratio. At the very least, real price changes account for a large share of the overall increase" (s 16). Här skulle jag helt självupptaget vilja citera min egen kritik av Pikettys beta-diskussion. Om hans påpekande att β och α stigit sedan 1970-talet säger jag:

"Detta är förvisso en giltig beskrivning rent tekniskt, men jag vill mena att den egentligen lämnar hela frågan om inkomstfördelningen mellan arbete och kapital obesvarad och bara förskjuter frågan till: varför ökar då kapitalmängden, och varför faller inte avkastningen när mängden kapital ökar? Piketty pekar själv (s 180ff) på att en viktig förklaring till ökningen i ”mängden kapital” – som mäts i priset på kapitaltillgångar – är den kraftiga prisökningen på fastigheter, aktier och andra finansiella tillgångar sedan 1980. Det är kanske svårt att tänka sig idag i vår ”finansialsierade” tidsålder, men under perioden ungefär från 1940 till 1980 så var utvecklingen på Västeuropas börser oerhört svag: Köpenhamnsbörsen, till exempel, tappade värde eller stagnerade 1936 till 1982 (Nielsen och Risager 2001); på Stockholmsbörsen var börsindex real värdetillväxt på 1940- och 50-talen mycket blygsam jämfört med 1980–90-talens börsfester, och på 60- och 70-talen var värdeutvecklingen tom negativ (uträknat från statistik i Waldenström 2014). Det mönster som vi ser sedan början av 1980-talet, där börsindex tenderar att utvecklas mycket starkare än vad lönerna gör, fanns inte alls under efterkrigstiden. Och detta orsakar ju frågan: varför är börsinvesteringar så mycket mer lönsamma efter början av 1980-talet, vilket medför ett högre värde på aktierna, vilket blåser upp kapitalintensiteten så som Piketty mäter den? Jag vill hävda att prisökningen på aktier efter 1980 i hög grad beror på ökade förväntade inkomster per aktie, på grund av en förskjutning från löner till aktieutdelningar i företagen, alltså en ökning av kapitalandelen (Greenwald et al 2014). Detta påvisar att Pikettys modell – vilket han också medger (s 55) – är en tautologi, inte en förklaring. Det är förvisso sant som Piketty säger, att ”mängden kapital” (som uttrycks i sitt värde), avkastningen på kapital och kapitalandelen hänger ihop, men som han också konstaterar (s 55), så säger detta ingenting om hur någon av dem bestäms. Och just hur aktiepriser bestäms, avkastningen på kapital bestäms och så vidare är ju det intressanta om vi vill förstå varför kapitalandelen har ökat."I mitt argument så är kausaliteten alltså så här: en maktförskjutning från löntagare till arbetsgivare höjer r och α som höjer β, eftersom kapitaltillgångar blir mer värda när avkastningen ökat. Enligt Piketty har beta höjt alfa; enligt mig har alfa höjt beta. Rognlie går dock åt ett annat håll från konstaterandet att kapitalpriserna stigit kraftigt. Han visar istället att det är husprisökningar som står för det mest av ökningen i beta. Han visar att husinkomster har ökat kraftigt som andel av nationalinkomsten 1960-2010 i diagram 10 nedan. Och här blir jag förbluffad: står dessa inkomster för 8 procent av NI i USA 2010? I mitt diagram ovan står hyrorna bara för 4 procent, förvisso av brutto-NI. I alla fall så räknar Rognlie också fram kapitalandelen utan husinkomster och den ses i figur 11.

Här ser vi att Japan hade rekordhöga kapitalandelar på 1960-talet. Övriga länder låg mellan 15 och 25 procent och med en fallande trend till ca 1980 då nivån var runt 15-20 procent i de flesta länder. Därefter har kapitalandelen ökat och liger 2010 runt 20-25 procent (utom i Italien där nivån är mycket låg). Rognlie säger: "the share of net corporate capital is roughly unchanged since the 50s and 60s, but it has recovered following a dip in the 70s" (s 17) Hans slutsats angående Piketty blir att antagandet om substitutionselasticitet över 1 inte håller när så mycket av ökningen i beta egentligen beror på stigande huspriser (som i sin tur beror på ökande landpriser).

Sektion 4 handlar om teknologi, kapitalförslitning och netto-avkastning på kapital. Han diskuterar här hur IT-kapitalinvesteringar föråldras snabbare än kapitalinvesteringar gjorde tidigare och att värdet på IT-kapitalet ser rätt lågt ut av samma orsak.

I sina slutsatser konstaterar Rognlie att detta papper har ett snävt fokus på fallande marginalavkastning på kapital och att medan han har visat att Piketty (2014) underskattar denna, så är det inte hela storyn med Pikettys stora bok:

"rejection of this specific mechanism does not constitute rejection of all Piketty (2014)’s themes. Inequality of labor income, for instance, is a very different issue—one that remains valid and important. Capital itself remains an important topic of study. Among large developed economies, the remarkably consistent trend toward rising capital values and income is undeniable. As Sections 3.3 and 3.4 establish, this trend is a story of rising capital prices and the ever greater cost of housing—not the secular accumulation emphasized in Capital—but it has distributional consequences all the same. Policymakers would do well to keep this in mind." (s 23)

Rognlie 2015, "Deciphering the fall and rise in the net capital share"

Det är med detta papper, presenterat på en Brookings-konferens, som Rognlie och hans kritik av Pikettys modell har blivit känd. I abstract börjar Rognlie med att säga att (netto-)kapitalandelen ökat de senaste decennierna och, inte lika känt, föll från slutet av andra världskriget till 1970-talet. Han utvecklar:

"Overall, the net capital share has increased since 1948, but when disaggregated this increase comes entirely from the housing sector: the contribution to net capital income from all other sectors has been zero or slightly negative, as the fall and rise have offset each other. When decomposed into a return on fixed assets and a residual share of pure profits, the fall and rise of capital income outside the housing sector in the US owes mostly to the residual: it is not paralleled by fluctuations in the measured value of non-housing capital. This observation— combined with the theory of factor substitution, and simulation results from a multisector model—casts doubt on explanations of changes in the net capital share that rely on changes in the value of capital. There is greater support in the data for narratives that emphasize cyclical and trend variation in market power."Tilltalet i detta papper jämfört den rätt tekniska "note" som 2014-pappret är, är bredare. Här börjar Rognlie med att tala om kapitalandelar och att den funktionella inkomstfördelningen varit en central del av nationalekonomin sedan Ricardo 1821 kallade den för "the principal problem of Political Economy". (s 1) På sistone har forskningsintresset ökat säger han och refererar till Elsby, Hobijn och Sahin (2013) som påvisar en fallande löneandel i USA och Karabarbounis och Neiman (2014) som visar det på en global skala. Samtidigt har Atkinson, Piketty, Saez med flera påvisat stigande inkomstojämlikhet, och dessa två litteraturer hänger ihop. Karabarbounis och Neimans (2014) förklaring till den stigande kapitalandelen är att kapitalvaror/investeringsvaror blivit billigare och därför används mer i produktionen; i deras mening är substitutionselasticiteten över 1 och därför stiger kapitalandelen. Piketty (2014) menar tvärtom att kapitalets kvantitet ökat genom stort sparande vilket med hög substitutionselasticitet ökat kapitalandelen. Elsby et al (2013) betonar globaliseringens (offshoring) betydelse medan andra papers betonar institutionella faktorer. (s 3)

Rognlie förklarar sitt pappers bidrag till litteraturen så här. (s 3) Ett, han visar att (netto-)kapitalandelen inte sett en stadig ökning sedan 1945, utan en U-kurva. Vidare så visar han att ökningen i slutet beror på fastighetssektorn. Han menar att nettoversionen är mer relevant för ojämlikheten. Två, när han kollar på kapitalandelen utan fastigheter och dekomponerar den till (a) "return on fixed assets" och (b) "a residual share of pure profits", så är det (b) som driver variationerna i helheten. Detta resultat ifrågasätter Karabarbounis och Neiman (2014) och Pikettys (2014) förklaringar, som fokuserar på kapitalvärdet. Tre, pappret diskuterar substitutionseslasticiteternas betydelse för kapitalandelen och gör simulationer med olika värden på elasticiteten.

Vad är egentligen avskrivningar? Kramer har sin idé

Sektion 2 handlar om att mäta löneandelen. Han börjar med att konstatera att förädlingsvärdet (som i sin helhet i landet utgör BNP) kan delas in i tre delar: arbetsinkomster, kapitalinkomster, och produktionsskatter. Produktionsskatter är inte intressanta för vårt perspektiv och man räknar därför bort dem och får då kvar förädlingsvärde/BNP till faktorpris (istället för till marknadspris). (s 5) Vidare så är förädlingsvärdet netto intressant, och räknas ut som förädlingsvärdet minus avskrivningar. Netto-kapitalinkomsterna är brutto-kapitalinkomster minus avskrivningarna. (s 5) Ronglie menar att bruttomåtten är bättre för att studera produktionsstrukturen men nettomåtten bättre för att reflektera "the ultimate command over resources that accrues to labor versus capital" (s 5f). Själv blir jag lite orolig för att avskrivningar är lite av ett gummibegrepp -- om än inte så tänjbart som Kramer menar i videoklippet ovan -- men Rognlie problematiserar inte begreppet eller måttet. Han säger:

"For instance, in an industry where most of the output is produced by short-lived software, the gross capital share will be high, evincing the centrality of capital’s direct role in production. At the same time, the net capital share may be low, indicating that the returns from production ultimately go more to software engineers than capitalists—whose return from production is offset by a loss from capital that rapidly becomes obsolete. Both measures are important: indeed, a rise in the gross capital share in a particular industry is particularly salient to an employee whose job has been replaced by software, and it may proxy for an underlying shift in distribution within aggregate labor income— for instance, from travel agents to software engineers. The massive reallocation of gross income in manufacturing from labor to capital, documented by Elsby et al. (2013), has certainly come as unwelcome news to manufacturing workers. But when considering the ultimate breakdown of income between labor and capital, particularly in the context of concern about inequality in the aggregate economy, the net measure is likely more relevant. This point is accepted by Piketty (2014), who uses net measures; the general rationale for excluding depreciation is pithily summarized by Baker (2010), who remarks that “you can’t eat depreciation.”" (s 6)Han konstaterar att Kalecki noterade att "net income inherently involves a somewhat arbitrary computation of depreciation" (s 6) och att de flesta studier av funktionell inkomstfördelning använt bruttobegreppen eftersom de måtten är enklare att få tag på. Men nyligen har framför allt Bridgman (2014) ifrågasatt om löneandelen verkligen har fallit så mycket som Karabarbounis och Neiman (2014) hävdat: Bridgman menar att netto så har den inte gjort det.

Vidare så diskuterar han också hur egenföretagarnas inkomster ska mätas -- de har ju investerat kapital i sina företag, men arbetar också där. Det finns olika metoder för att justera för detta: man kan anta att egenföretagarna har arbetsinkomster som den genomsnittlige löntagaren och räkna resten av deras inkomster som kapitalinkomster, räkna med att en viss del såsom 30 procent av deras inkomster är kapitalinkomster, eller kanske helt räkna bort dem och bara räkna löne- och kapitalandelar i "corporate sector". (Jag diskuterar olika mätmetoder i detta och detta blogginlägg.) Rognlie följer Piketty i att anta att egenföretagarna har samma fördelning mellan löneandel och kapitalandel som corporate sector. (s 7 -- dock, s 9n, inte för Kanada som redan har gjort en uppdelning för egenföretagarna, och för Japan där "additional imputations" behövdes.)

Han använder samma data som i 2014-pappret: Frankrike, USA och UK sedan 1948, Japan sedan 1955, Kanada sedan 1960, Italien sedan 1990 och Tyskland sedan 1991. (s 8) Alla data kommer från Pikettys (2014) dataset.

Han visar att kapitalandelen i de rika länderna sedan 1948 uppvisar en U-kurva. Detta relativiserar Karabarbounis och Neimans (2014) resultat om stigande kapitalandelar, eftersom deras data bara börjar 1975, och talar emot Pikettys (2014) antagande att efterkrigstiden var en period av stigande kapitalandelar efter fallet under mellankrigstiden. (s 9) Det sistnämnda skulle jag säga utifrån större delen av löneandelslitteraturen är ingen överraskning alls: Tali Kristal (2010), jag själv (2014) och många andra har visat att löneandelen typiskt steg på 50- och 60-talen. Det konstiga här är bara att Piketty i sin analys nästan bortser från detta och istället fokuserar oproportionerligt mycket på krigens betydelse för kapitalandelarna. För netto-kapitalandelens utveckling talar Rognlie om

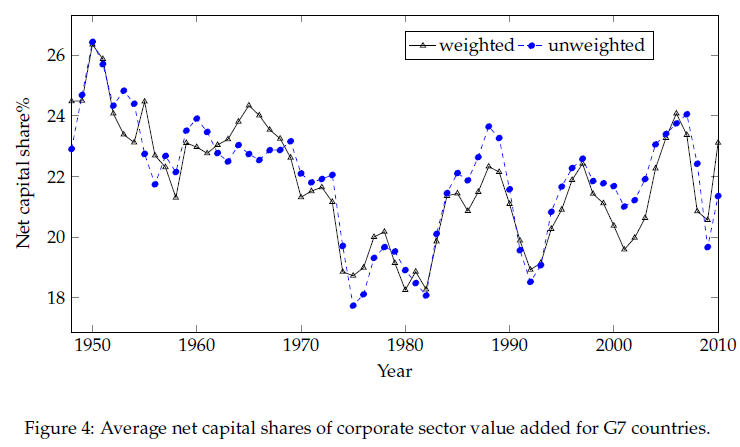

"a perhaps ambiguous picture of the net capital share: the recent rise might be in part just a recovery from the anomalously low levels of the 1970s, but the capital share is now reaching and even surpassing the heights previously achieved in the 1950s and 60s. To what extent, then, is the current high share of capital income a truly novel phenomenon?" (s 10)Han går vidare med indelningen i boendesektorn och icke-boende -- detta bygger förstås på 2014-pappret. Kapitalinkomster i boendesektorn stod för 3 procent av netto-nationalinkomsten 1950 till omkring 10 procent idag, medan övrig kapitalandel idag fortfarande är under 1950-talets nivå, på samma nivå som 60-talet. (s 10) Rognlie konstaterar att om det är fastigheter som driver kapitalandelens uppgång så funkar inte vanliga förklaringar som löntagarnas förhandlingspositioner eller teknologisk förändring. För endast corporate sector (dvs privat sektor utan egenföretagare) ser utvecklingen i Rognlies sju länder ut så här:

Här ser det ut som att kapitalandelarna var rekordhöga i början av 50-talet, runt 25 procent. Jag undrar dock om detta delvis är en konjunktureffekt av Koreaboomen. Under större delen av 50-60-talen ligger nivån runt 23-24 procent och från slutet av 70-talet sker ett drastiskt fall; ungefär 1975-85 ligger nivån runt 18-19 procent. Därefter sker en radikal ökning i mitten av 80-talet och sedan dess ser vi en väldigt svängig utveckling med tre tydliga toppar ca 1989, 1997-98 och 2006-07 och bottnar i recessionerna i början av 90-talet, början av 00-talet och 2008-09. Eftersom utvecklingen här är så "noisy" är det svårt att säga något om nivåer men genomsnittet verkar vara någonstans runt 22 procent vilket skulle vara lägre än 50-60-talen om än högre än 70-talet-början av 80-talet. Återigen så spelar ju också slutdatumet 2010 en viktig roll: om kapitalandelarna har ökat efter 2010 vilket verkar rimligt, så kommer det en ny topp som de tre tidigare sedan 80-talet. Rognlie säger i alla fall att sett till hela perioden 1948-2010 så har minskningen av kapitalandelen bara orsakat en 0.03 procents ökning av kompensationstillväxten för löntagarna (s 12). Rognlie kommenterar också på de starka konjunkturvariationerna och refererar till Rotemberg och Woodford (1999) som noterat samma sak men konstaterat att mönstret är svårförklarligt. De har en nykeynesiansk modell och menar att mark-ups varierar med konjunkturen och att det förklarar variationen i vinsterna; detta, säger Rognlie, stämmer bra överens med hans egen analys.

Sektion 3 dekomponerar kapitalandelen. Han dekomponerar typerna av kapital till utrustning (equipment), byggnader och jord. Och vill skilja på avkastning (return) på dessa kapital, och vinster (profits)!? En rätt speciell uppdelning. Så här ser den ut i USA 1948-2013, där eq, st och l är avkastning på utrusting, byggnader och jord, och pi är profiter:

"the changes in pi suggest some large-scale role for varying markups and market power. In part, this reflects the cyclical variation in markups already discussed in section 2.2, which macroeconomists have devoted great energy to explaining. The low levels of pi in the 1970s and 1980s are arguably consistent with the emphasis in the New Keynesian literature on the relationship between markups and inflation: lower expected markups, all else equal, imply higher inflation via the New Keynesian Phillips curve. The long-term U-shape in pi may also indicate some changes in market power or the scope for monopoly profits. To the extent that the rents giving rise to pure profits can sometimes be shifted to workers, fluctuations in pi could in principle reflect changes in worker/firm bargaining power or the role of unions. In practice, however, the U-shape path for pi is difficult to interpret along these lines: pi is lowest in the 1980s, a decade that certainly was not known for union strength." (s 16)Han gör också en alternativ uträkning av dekomponeringen.

Sektion 4 handlar om orsaker till variationerna i kapitalandelen. Han börjar med att diskutera substitutionselasticiteten och netto vs bruttoförädlingsvärden. Detta upprepar rätt mycket vad som är i 2014-pappret. Han observerar att kapitalvaror (equipment) blivit billigare sedan 1948, liksom Karabarbounis och Neiman (2014) påpekar, och gör simulationer av denna faktors betydelse för kapitalandelen genom att simulera hur den hade utvecklats om priset på kapitalvaror istället hade stått stilla. (s 29f) Han simulerar också kapitalandelen utveckling utan stigande huspriser, och med en annan realränta.

Hans slutsats är kort och jag citerar nästan hela:

"The story of the postwar net capital share is not a simple one. It has fallen and then recovered—with a large long-term increase in net capital income from housing, and a more volatile contribution from the rest of the economy. Outside of housing, it is difficult to explain the observed path of the net capital share via returns on the underlying assets. Instead, the decomposition in section 3 attributes most of the variation to pure profits, or markups. /.../

Beyond housing, the results in this paper (if anything) tentatively suggest that concern about inequality should be shifted away from the split between capital and labor, and toward other aspects of distribution, such as the within-labor distribution of income. Although the net capital share has at times seen dramatic shifts both up and down, away from housing its long-term movement has been quite small, and there is not strong reason to suspect that this pattern will change going forward. Although there are several influential stories for why the capital share will experience a secular rise—most notably Piketty (2014) and Karabarbounis and Neiman (2014b)—sections 3 and 4 find these mechanisms difficult to reconcile with both theory and data.

Of course, the distribution between capital and labor will continue to be a salient issue: we surely have not seen the last of Ricardo (1821)’s principal problem of Political Economy. Time will tell whether it is also a principal problem for our own economy." (s 32)

Referenser

Bridgman, Benjamin (2014) "Is Labor's Loss Capital's Gain? Gross versus Net Labor Shares" (pdf), stencil, Bureau of Economic Analysis, oktober 2014.

Karabarbounis, Loukas och Brent Neiman (2014) "The Global Decline of the Labor Share" (pdf)

Kristal, Tali (2010) "Good Times, Bad Times" (pdf), American Sociological Review.

Piketty, Thomas (2014) Capital in the Twenty-First Century (Cambridge, MA: Harvard University Press).

Karabarbounis, Loukas och Brent Neiman (2014) "The Global Decline of the Labor Share" (pdf)

Kristal, Tali (2010) "Good Times, Bad Times" (pdf), American Sociological Review.

Piketty, Thomas (2014) Capital in the Twenty-First Century (Cambridge, MA: Harvard University Press).

Rognlie, Matthew (2014) "A note on Piketty and diminishing returns to capital" (pdf), stencil, MIT juni 2014.

Rognlie, Matthew (2015) "Deciphering the fall and rise in the net capital share", paper presenterat på Brookings Papers on Economic Activity-konferensen, 19-20 mars 2015.

Inga kommentarer:

Skicka en kommentar